年金繰下げ受給しようかな

年金繰下げ受給は長生き保険?

老齢年金を受け取れる年になり、年金で悠々自適のシルバーライフと思って仕事は減らしたが、やらなければならないことが減るというのは思ったよりしんどい。

仕事を自分で作るのだが、その仕事が人の役に立っているかと言うとそうでも無いような気がして、なんか負い目を感じてしまうがそのうちこの生活に慣れて気にならなくなるんだろう。

老人に必要なキョウイク(今日行く所がある)とキョウヨウ(今日用事がある)上手いこと言うもんだなあとしみじみ思う。身体能力も日々確実に衰えていき、やがて寝たきりとか痴呆老人になるんだろうと思うと、豊かなシルバーライフを今やらなくてどうするという思いが沸々と湧き出る。

豊かなシルバーライフスタイルは人それぞれだろうが、観たいライブや映画を楽しみ、ちょっと高めだけどいい感じのお店で気の合う友人と外食したり、良い服を着たり、観光地に出かけたり、趣味に没頭したりとか思い描くが実現するためには経済的自由が必要で年金だけでは多分足りない。

政府がインフレ目標2%にしているが実現すれば毎年資産価値が2%げ減るということでもある。これだけ大量に国債を発行していれば、いずれハイパーインフレになるかもしれないし、そうなった時銀行の貯金残高がいくらあれば生活できるのか想像もつかない。

今のところ年金をあてにしなければならないことは無く、年金を受給しても銀行に預けておくだけなら、長生き保険と思って繰り下げ受給にして本当に働けなくなった時の受給額を増やした方が良さそうだ。

年金を1カ月繰り下げると0.7%増額されるから5年繰り下げて70歳から受給するとすると42%増額が死ぬまで続く。損得で考えれば損益分岐点は80歳、その時の日本の経済がどうなっているかは誰にもわからないが物価にスライドしてくれるだろうし、頭がボケても自動的に銀行口座に振り込まれるし、老人介護施設に放り込まれても年金で入所費用が賄われるなら周りがなんとかしてくれそうだ。

結局遊ぶために働くというのは、体や頭使って身体が錆びるのを防いでくれそうだし、働けるうち働いて年金受給額を増やすのがベストチョイスという結論になった。

デメリットも参考までに紹介しておく。

①繰り下げ期間中は「加給年金」が受給できなくなることです。

扶養する配偶者や子がいると上乗せされる家族手当(最大で年額約39万円)

②繰り下げ受給によって年金額が増えると、それに応じて税金や社会保険料が上がります。収入が一定額を超えることで、医療保険や介護保険の自己負担割合が増える可能性もある点には注意が必要です。

デメリットではないが、70歳から受給しようと思って繰り下げていたが69歳で亡くなった場合、受給していなかった期間の年金は、遺族が未支給年金として一括で受け取ることができる。

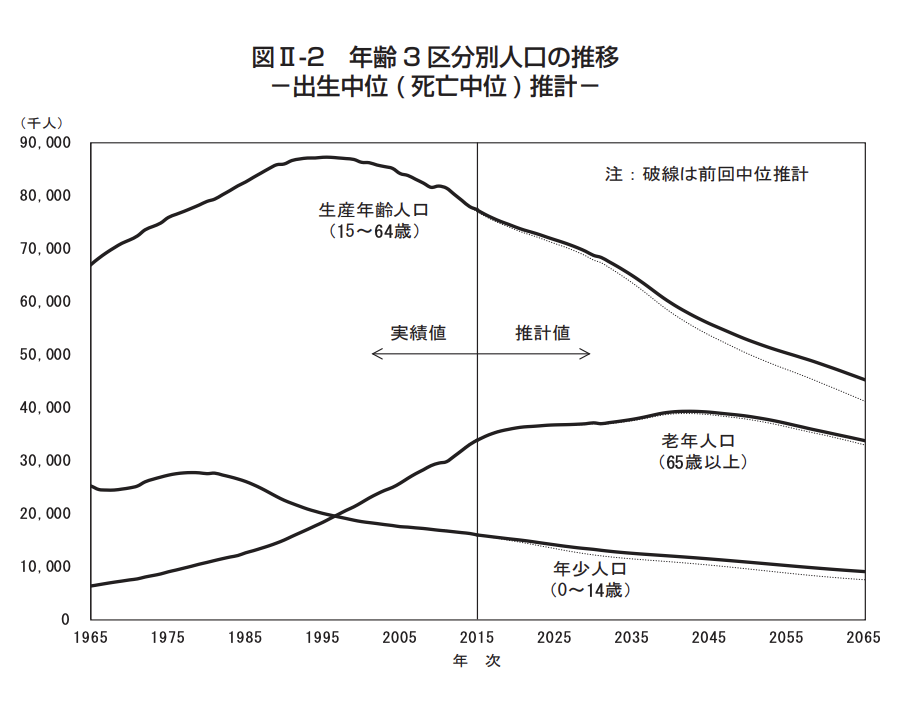

20年後には3人に1人が高齢者になる。2人で1人の高齢者の年金を払わなければ時代はもう直ぐ来るのは確定している。年金本当に貰えるか心配になるが、貰えなくなるときはみんな一緒だから心配してもしょうがない。

無駄な延命治療ができなくなる保険制度になって老人が間引きされるようになるかもしれないね・・・

chatGPTに厚生年金の繰り下げ受給をするメリットを説明してください。聞いてみたら・・・

chatGPTの回答

厚生年金の繰り下げは、将来の年金支給開始時期を引き上げることで、年金受給額を増やすことができる制度です。

具体的には、厚生年金の繰り下げをすることで、年金支給開始時期が引き上げられるため、年金受給額が増加するというメリットがあります。また、繰り下げ期間中には、年金保険料の支払いが免除されるため、負担を軽減することができます。

さらに、厚生年金の繰り下げによって、年金支給開始時期が引き上げられるため、受給期間が短くなる場合があります。この場合、年金受給期間が短くなる分、年金総支給額は減少しますが、年金受給開始時期を遅らせることによって、より長い期間にわたって年金を受け取ることができるため、総受給額は増加する可能性があります。

ただし、繰り下げ期間中には年金受給ができないため、繰り下げ期間中に収入が必要な場合は、繰り下げをすることによって生じる機会費用の損失が発生することがあります。また、年金受給開始時期が引き上げられるため、将来の年金受給開始時期を考慮した上で、繰り下げを行う必要があります。